L’essentiel à retenir : la prestation compensatoire vise à corriger la disparité financière née du divorce en s’appuyant sur des critères légaux comme la durée du mariage et les sacrifices professionnels. Bien qu’aucun barème officiel n’existe, les juges utilisent des méthodes telles que Depondt ou Martin Saint-Léon pour fixer un capital, souvent versé en une fois pour garantir l’indépendance fiscale.

La rupture d’une union entraîne souvent un déséquilibre économique marqué, que le Code civil cherche à corriger par l’attribution d’un capital financier. Pour réussir le calcul prestation compensatoire divorce 2026, les magistrats s’appuient sur des critères précis comme la durée du mariage, l’âge des époux et leurs droits prévisibles à la retraite.

Le manque de barème légal officiel transforme souvent cette évaluation en un véritable défi technique pour les conjoints. Cet article décortique les méthodes de calcul utilisées par les professionnels et les évolutions fiscales attendues pour vous aider à sécuriser votre avenir financier.

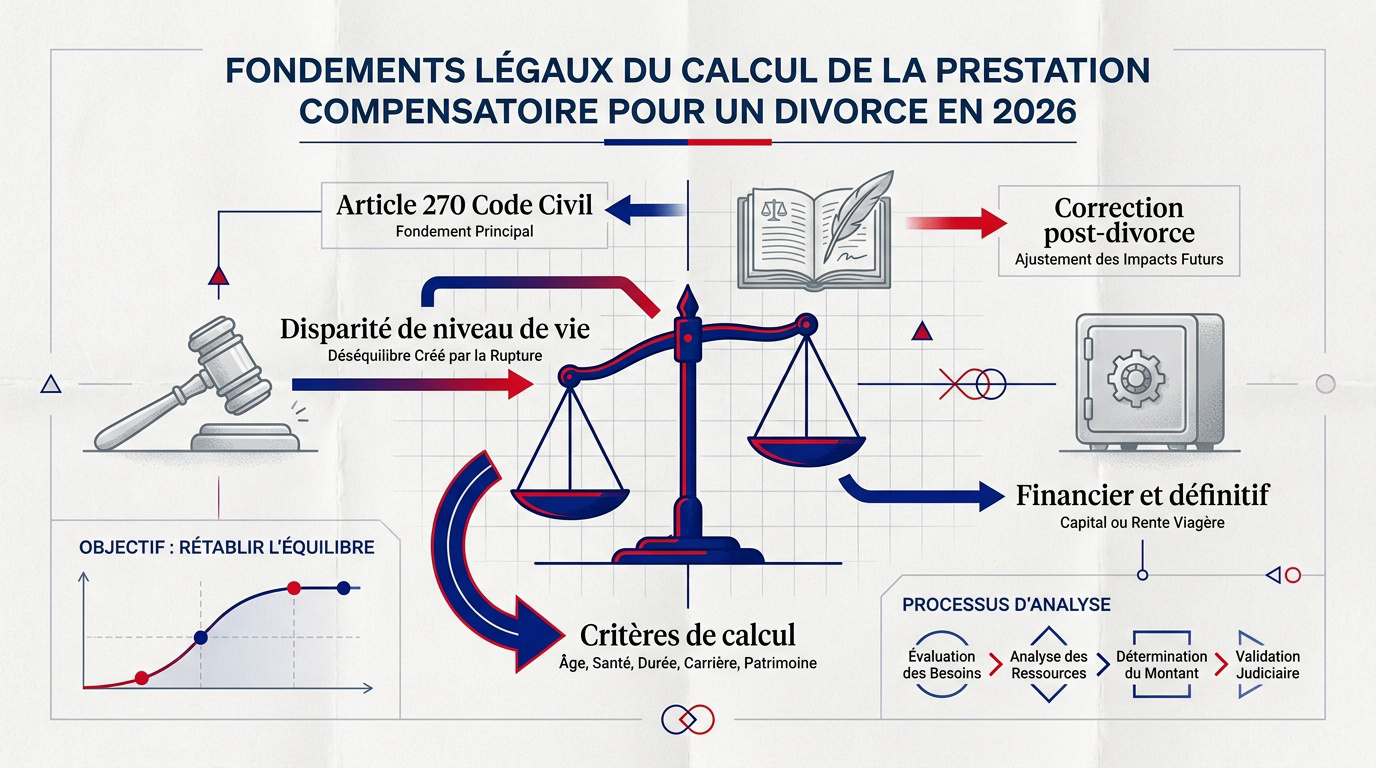

L’article 270 du Code civil fixe la prestation compensatoire pour corriger la disparité de vie après divorce. Le montant dépend de l’âge, de la durée du mariage et des droits à la retraite, des critères essentiels pour distinguer ce capital de l’obligation alimentaire.

Définition juridique

Prestation compensatoire : capital définitif pour compenser la disparité de niveau de vie. Pension alimentaire : somme périodique liée à l’obligation de secours.

Différence entre prestation compensatoire et pension alimentaire

La pension alimentaire relève de l’obligation de secours pour les besoins quotidiens. Elle s’arrête souvent après le jugement définitif de divorce, contrairement à la prestation.

Le capital versé scelle définitivement les rapports financiers. C’est une page qui se tourne.

Simulateur 2026

Objectif de rétablissement de l’équilibre financier entre époux

L’article 270 du Code civil encadre cette compensation. Le but est d’éviter qu’un époux ne s’appauvrisse brutalement. Le juge examine la rupture du standard de vie habituel.

La disparité s’apprécie au moment du divorce. Elle projette les besoins des années à venir. C’est un droit protecteur pour le conjoint ayant sacrifié son évolution professionnelle.

Le calcul de la prestation compensatoire : critères et barèmes 2026 est une étape déterminante pour l’avenir.

La prestation compensatoire est destinée à compenser, autant qu’il est possible, la disparité que la rupture du mariage crée dans les conditions de vie respectives.

8 critères déterminants pour évaluer la disparité financière

Au-delà des principes, la loi impose une analyse concrète de votre situation via huit leviers précis définis par le Code civil.

Impact de la durée du mariage et de l’âge des époux

Plus l’union a duré, plus le montant risque d’être élevé. Un mariage de trente ans pèse lourd. L’âge limite aussi les chances de retrouver un emploi stable rapidement.

L’état de santé entre aussi en ligne de compte. Une pathologie lourde réduit la capacité de gain. Le juge ajuste alors le capital pour sécuriser l’avenir du créancier.

Chaque année d’union renforce le droit à compensation. C’est un calcul de loyauté temporelle.

L’essentiel de l’article 271

Le juge s’appuie sur des critères fixes : durée du mariage, âge, santé, qualifications, choix de carrière, patrimoine, retraite et pensions.

Conséquences des choix professionnels et droits à la retraite

La perte de droits à la retraite est un critère majeur. Le calcul intègre ce déficit de cotisations.

Les choix de vie commune engagent la responsabilité financière. L’équité guide ici la décision.

Évaluation du patrimoine propre et prévisible après divorce

Le patrimoine personnel, comme les héritages, est scruté de près. On regarde aussi les biens communs à partager. Les revenus du capital comptent autant que les salaires.

Les dettes et crédits immobiliers diminuent la capacité de paiement du débiteur. Le juge calcule le reste à vivre réel. Il faut parfois sortir de l’indivision après séparation.

Revenus fonciers

Épargne salariale

Assurance-vie

Crédits en cours

Le calcul de la prestation compensatoire : critères et barèmes 2026 repose sur cette analyse exhaustive des ressources. Le juge conserve un pouvoir souverain pour apprécier chaque situation.

Quelles méthodes de calcul les avocats utilisent-ils ?

Puisqu’il n’existe pas de barème légal strict, les praticiens s’appuient sur des formules mathématiques éprouvées pour proposer des chiffres cohérents.

Analyse des méthodes Depondt et Martin Saint-Léon

La méthode Depondt utilise un système de points précis. Elle croise la durée du mariage et l’écart de revenus. C’est l’outil favori des notaires pour les accords amiables.

Martin Saint-Léon propose des coefficients de capitalisation. Cette approche est plus technique mais très fiable juridiquement.

Méthode

Logique de calcul

Usage principal

Depondt

Points

Accords amiables et notaires

Martin Saint-Léon

Capitalisation

Expertise technique juridique

Pilote

Logiciel magistrats

Simulation pour magistrats

Application de la règle du tiers et de la durée

Une règle simple consiste à prendre un tiers de la disparité annuelle de revenus. On multiplie ensuite par la moitié de la durée du mariage. Le résultat donne une base.

Cette formule est souvent utilisée comme premier filtre. Elle permet de dégager une fourchette de négociation. Mais attention, elle ne prend pas en compte tout le patrimoine.

La simplicité aide à la discussion. Elle évite parfois de longs conflits judiciaires.

Rôle du juge et limites des simulations mathématiques

Le Juge aux Affaires Familiales garde son pouvoir souverain. Aucun logiciel ne remplace son appréciation humaine. Il peut s’écarter des calculs si l’équité le commande.

Les simulations ne sont que des indicateurs. Le juge regarde la réalité des besoins au cas par cas. L’absence de barème officiel garantit une justice sur-mesure.

Votre avocat doit donc argumenter. Le chiffre brut ne suffit jamais à convaincre.

Modalités de versement et fiscalité du capital

Une fois le montant fixé, reste à organiser le paiement, une étape où les options de versement impactent directement votre budget et vos impôts.

Versement en capital unique ou échelonné sur 8 ans

Le paiement immédiat en une seule fois est la règle. Cela permet de couper tout lien financier rapidement. C’est souvent la solution préférée pour tourner la page.

Si le débiteur manque de liquidités, un étalement est possible. La loi autorise un paiement sur huit ans maximum avec des mensualités fixes.

Cette souplesse évite le surendettement. Elle protège la solvabilité du payeur.

Recours exceptionnel à la rente viagère pour raisons de santé

La rente viagère reste une exception notable. Elle est réservée aux ex-époux âgés ou très malades. Le versement dure alors jusqu’au décès du bénéficiaire. C’est une sécurité vitale pour les profils les plus vulnérables.

Le juge doit motiver spécialement ce choix. Il vérifie que le capital ne suffit pas à l’entretien.

À titre exceptionnel, le juge peut fixer la prestation compensatoire sous forme de rente viagère.

Régime d’imposition selon le mode de paiement choisi

Verser le capital en moins de douze mois offre un avantage. Le débiteur bénéficie d’une réduction d’impôt de 25 %. Le bénéficiaire, lui, ne paie rien.

Versement < 12 mois

Réduction d’impôt de 25 % pour le débiteur (plafonnée à 7 625 €) et exonération totale pour le créancier.

Versement > 12 mois / Rente

Sommes déductibles du revenu imposable pour le débiteur, mais imposables comme revenus pour le bénéficiaire.

Pour les paiements étalés au-delà d’un an, le régime change. Les sommes deviennent déductibles pour le payeur. En revanche, celui qui reçoit doit les déclarer comme revenus.

La fiscalité oriente souvent la négociation. Un bon montage économise des milliers d’euros.

Révision du montant et situations particulières après divorce

La vie continue après le jugement, et certains événements imprévus peuvent légitimement remettre en question les accords financiers passés.

Conditions de modification en cas de changement de situation

Une rente peut être révisée, suspendue ou supprimée. Il faut prouver un changement important dans les ressources ou les besoins. La baisse de revenus est un motif fréquent.

Attention, un capital versé en une fois est définitif. On ne peut jamais revenir dessus, même si la situation financière s’effondre totalement.

La stabilité contractuelle prime ici. C’est le prix de la tranquillité d’esprit.

Effets du divorce pour faute et décès du débiteur

Le divorce pour faute n’annule pas automatiquement la prestation. Cependant, le juge peut la refuser si l’équité le commande. Des torts graves influencent parfois la décision finale.

En cas de décès, la dette passe aux héritiers. Elle est prélevée sur la succession dans la limite de l’actif disponible sans engager leurs biens.

La créance survit donc à la personne. C’est une protection forte pour le créancier.

Exemples chiffrés selon des profils de couples types

Un mariage de cinq ans sans enfants génère peu de droits. À l’inverse, trente ans d’union avec sacrifice de carrière justifient un capital conséquent. Les montants varient de zéro à plusieurs centaines de milliers d’euros.

Calcul de la prestation compensatoire : critères et barèmes 2026

Prenez le cas d’un cadre et d’un conjoint au foyer. La disparité est ici maximale.

Mariage court (5 ans)

Mariage long (25 ans+)

Écart de salaire > 2000€

Ces profils aident à se situer. Ils illustrent la logique du juge.

Le calcul prestation compensatoire divorce 2026 repose sur la durée du mariage, l’âge et le patrimoine pour rétablir l’équilibre financier. Anticipez dès maintenant ces critères avec votre avocat pour sécuriser votre futur capital ou optimiser votre fiscalité. Agissez aujourd’hui pour garantir sereinement votre indépendance de demain.

FAQ

Qu’est-ce qu’une prestation compensatoire et quel est son but ?

La prestation compensatoire est une somme d’argent versée par un époux à son ex-conjoint lors du divorce. Son objectif principal est de rétablir l’équilibre financier rompu par la séparation en compensant la disparité de niveau de vie créée par la rupture du mariage.

Contrairement à la pension alimentaire qui répond à une obligation de secours quotidienne, la prestation compensatoire a un caractère forfaitaire. Elle vise à réparer un déséquilibre futur en tenant compte des choix de vie faits durant l’union.

Quels critères le juge utilise-t-il pour fixer le montant en 2026 ?

Pour évaluer le montant, le magistrat s’appuie sur l’article 271 du Code civil. Il examine notamment la durée du mariage, l’âge et l’état de santé des époux, ainsi que leurs qualifications professionnelles respectives.

Le juge analyse également les conséquences des choix professionnels sacrifiés pour l’éducation des enfants, le patrimoine estimé après la liquidation du régime matrimonial et les droits à la retraite prévisibles de chaque conjoint.

Existe-t-il un barème officiel pour calculer la prestation compensatoire ?

Il n’existe aucun barème légal obligatoire en France. Le Juge aux Affaires Familiales dispose d’un pouvoir souverain d’appréciation pour fixer le montant au cas par cas, garantissant ainsi une justice sur-mesure adaptée à chaque situation familiale.

Toutefois, les professionnels utilisent des méthodes de calcul comme les formules Depondt ou Martin Saint-Léon. Ces outils permettent d’estimer une fourchette de négociation cohérente en croisant les revenus, le patrimoine et la durée de l’union.

Quelles sont les différentes modalités de versement possibles ?

Le versement sous forme de capital unique est la règle privilégiée pour permettre de trancher définitivement les liens financiers. Si le débiteur ne dispose pas des liquidités immédiates, le paiement peut être échelonné sur une période maximale de huit ans.

À titre exceptionnel, le juge peut fixer la prestation sous forme de rente viagère. Cette option est réservée aux situations où l’âge ou l’état de santé du bénéficiaire ne lui permettent pas de subvenir à ses besoins de manière autonome.

Quel est l’impact fiscal de la prestation compensatoire pour les ex-époux ?

Si le capital est versé intégralement dans les douze mois suivant le divorce, le débiteur bénéficie d’une réduction d’impôt de 25 % (plafonnée à 7 625 €). Pour le bénéficiaire, cette somme est totalement exonérée d’impôt sur le revenu.

En revanche, pour un versement échelonné sur plus de douze mois ou sous forme de rente, le régime change : sommes sont déductibles du revenu imposable pour celui qui paie, mais deviennent imposables pour celui qui les reçoit.

Peut-on demander la révision du montant après le divorce ?

La révision est possible uniquement pour les prestations versées sous forme de rente ou de capital échelonné, en cas de changement important dans les ressources ou les besoins de l’une des parties. Une baisse brutale de revenus peut ainsi justifier une suspension ou une modification.

Cependant, un capital versé en une seule fois est définitif et ne peut jamais être révisé, même si la situation financière des ex-époux évolue radicalement par la suite. C’est le principe de la stabilité contractuelle.

Que devient la dette en cas de décès de l’époux débiteur ?

En cas de décès du débiteur, la charge de la prestation compensatoire est transmise aux héritiers. Elle est alors prélevée sur l’actif de la succession, dans la limite des biens disponibles, sans engager le patrimoine personnel des héritiers.

Le paiement du capital devient généralement exigible immédiatement, ce qui garantit au créancier de percevoir les sommes dues malgré la disparition de son ex-conjoint.